meine Masterarbeit steht bevor, für die ich mir ein paar Kleinigkeiten überlegt habe, die ich mithilfe von R untersuchen möchte.

Um etwas genauer zu werden:

Meine Arbeit beschäftigt sich mit dem Thema "Bitcoins". Die Zeitreihe von Bitcoins möchte ich dabei untersuchen, ob Sie sich ab bestimmten Zeitpunkten anders verhält. Wenn beispielsweise neue Regulierungsgesetze veröffentlicht wurden etc.

In meiner Uni-Zeit hatte ich zwar eine Vorlesung die das Thema Zeitreihenanalye behandelt hat, jedoch kann ich die dort stehenden Infos nur in Ansätzen umsetzen.

Ich habe mir folgende Schritte überlegt, die ich in "R" umsetzen werde, um die gewünschten Resultate zu erzielen:

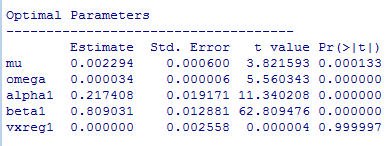

1. Auf Stationarität testen mit einem DF test

2. ARMA Modell schätzen (falls DF test keine Stationarität ergibt, werde ich ein ARIMA Modell schätzen)

3. Ljung-Box-Pierce Test

4. Interventionsanalyse

Würdet ihr auch so vorgehen? oder habt ihr einen anderen Ansatz? Sollte man vieleicht erst ein Regressionsmodell schätzen und damit arbeiten? oder ist der ARMA/ARIMA Ansatz ausreichend?

Ich weiß momentan hat das ganze noch nicht viel mit R zutun, erstmal möchte ich nur sicher gehen, dass mein Vorgehen richtig ist, bevor ich mich an den Code heran wage

Wäre schön wenn ihr mich an eurem Wissen teilhaben lassen könnt

Viele Grüße und ein schönes Wochenende

Tim